Diesmal geht es nicht um einen Test – den Test zu obigem GT3 gibt es im nächsten MOTOFILTER. Das dauert also noch und da müssen auch noch einige Kilometer erfahren werden – natürlich nachdem auf Knien lobpreisend vor Fahrtantritt um den schwarzen Götzen herumgebetet wurde. Nein, diesmal geht es um Nebenkosten: die Versicherung. Wie der Goldpreis geht diese kontinuierlich nach oben, anstatt mit den wachsenden Schadensfreiheitsjahren des Dompteurs nach unten. Was tun? Tarife prüfen! Es kann wirklich viel ausmachen – lesen Sie, was mir im Sommer beim Versichern passiert ist. Bis zum 30.11. können Sie ürbigens kündigen und eventuell günstiger woanders abschließen.

Berufsbedingt muss leider auch immer etwas Schnelles im Hause sein. Wie soll man sonst Tests für Sie, den Leser, verfassen, wenn man den Gummis nicht mächtig ist? Kompetenzgewinn braucht Power und so hielt also obiges Fahrzeug Einzug – als Ersatz für die radikale Lotus Elise (MOTOFILTER 10). Ich hatte immer alle Fahrzeuge und auch sonstige Versicherungen bei einem Versicherer, quasi seit Geburt. Die (problemfreien!) Oldtimer fielen dann vor Jahren schon raus – nicht mehr erwünscht. Bevor der obige GT3 gekauft wurde, fragte ich bei meiner Versicherung einen Tarif an: Saison 04-10, Teilkasko. 830 Euro war die persönliche Antwort, nachdem wir alles zusammen durchgegangen hatten. „Passt“, sagte ich – bitte zusenden, wie immer. Dann kam der Tag der Zu-lassung und ich sah den Vertrag nochmal kurz an: 2.080,77 Euro! Infarkt. Wutausbruch. Warteschleifen. Mehrere Gespräche. Am Ende kam heraus, dass die interne Fachabteilung vor Versand eingegriffen hatte und für dieses Fahrzeug nur so freigibt. Ach was. Anders ausgedrückt: Wir wollen das im Grunde überhaupt nicht!

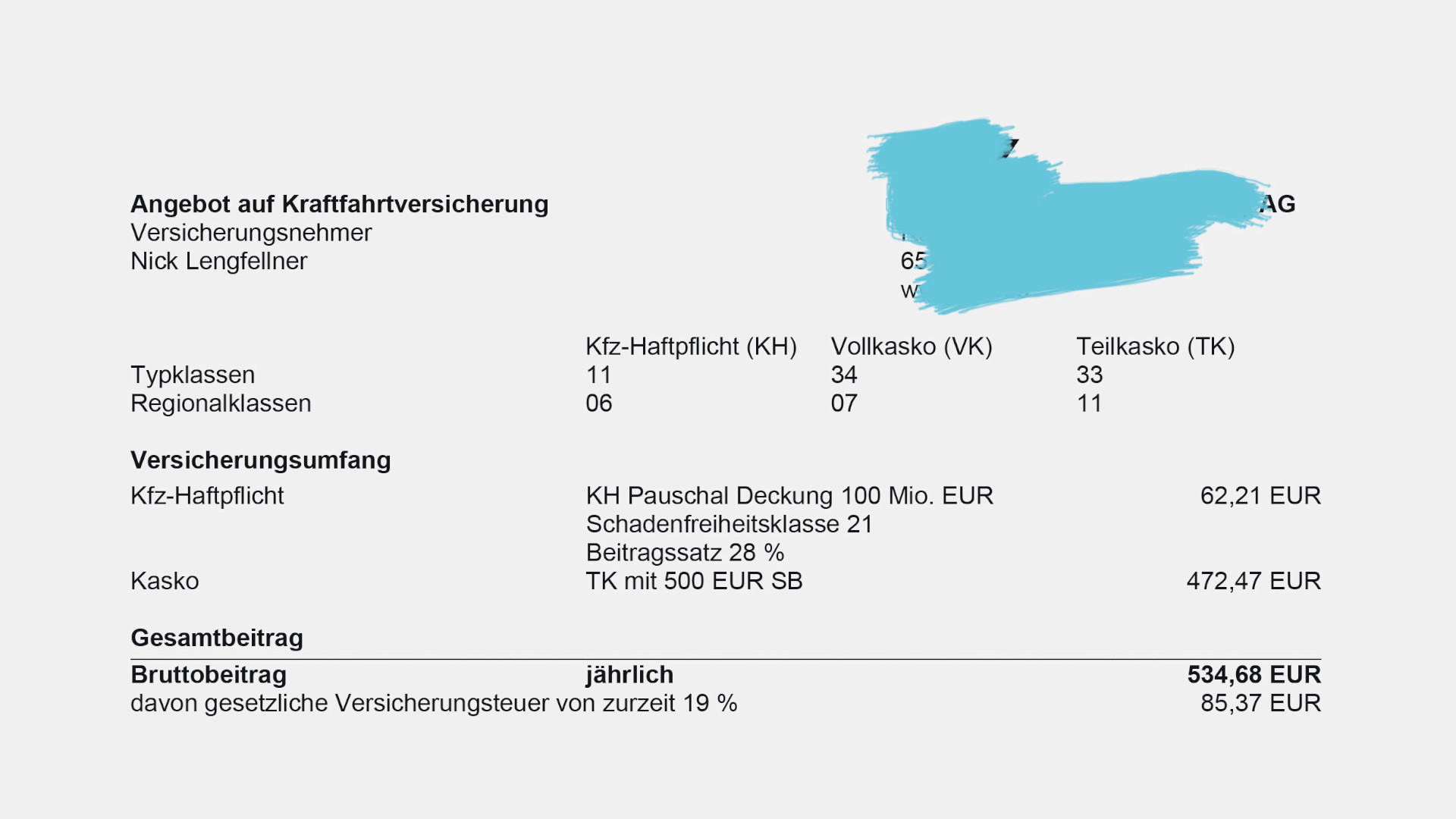

Ich hatte noch nie einen Schadensfall. Ich fragte also ein paar andere Versicherungen an. Und nein – unser Kunde (LVM) auf dieser Seite war damals einfach nicht auf meinem Radar. Gelandet bin ich bei einer Versicherung, bei der sich später zeigte, dass sie eine 100%ige Tochter der R+V Banken ist – grundsolide. Leider sitzt meine nette Ansprechpartnerin irgendwo in Norddeutschland – regional wäre mir lieber gewesen. Aber ich habe keine Warteschleife und bevorzuge persönlichen Service, gerade wenn es um Details der Verträge geht. 534 Euro kostet mich die Saison nun. 838 Euro wären es mit Vollkasko. Und ab auf die Straße ging es!

Es rentiert sich also absolut mal seine aktuellen Verträge zu prüfen oder sich bei Fahrzeugwechseln umzusehen. Jeder Euro zählt über die Jahre. Bei mir sind die Beiträge niedrig, da ich viele Verträge mit schon fast maximalen Schadensfreiheitsrabatten habe. Je weniger Rabatt Sie haben – desto größer wird der Unterschied. Dazu sollten Sie mit Ihrem Berater alle Punkte durchgehen (oder sich schicken lassen), die sich auf Ihren Beitrag auswirken. Meist machen die einzelnen Punkte jeweils um die 5% aus! Zum Beispiel, ob das Auto draußen, in abgesperrter Fläche oder Tiefgarage steht, wer alles fährt, Finanzierung oder Eigentum, die Zahlungsmodalitäten oder auch die gefahrenen Kilometer pro Jahr. Da gibt es Schwellen – erfragen und nutzen.

© Nick Lengfellner

Die Versicherungen werden aber auch nicht umsonst alle teurer. In erster Linie liegt es an unseren lieben Herstellern. EIN blöder LED-Scheinwerfer kostet heute gerne 2.000 Euro (Beispiel 5er BMW) – der „Matrix“ davon 3.400 Euro – Haumichblau-Sonderhell mit Gegenverkehrsausblendung – ein technisches Wunderwerk und natürlich bei jeder Kollision ganz vorne mit dabei. Kosteten Stoßstangen mit Lack noch 500 Euro vor 10 Jahren, schlägt das komplexe Wunderwerk heute mit dem x-fachen zu Buche. Und nicht zuletzt prügeln auch die Werkstattkosten auf die Versicherer ein. Im SCHNITT sind wir in Deutschland beim Stundenlohn nun bei über 200 Euro. Ein Versicherer berichtet mir: „In München macht uns unter 300 keiner was“. Diese Kosten werden Großteils auf alle umgelegt – egal ob Sie nun ein altes, braves und teilegünstiges Auto fahren oder ein neues. Seit „simpel und solide“ nicht mehr reicht, explodiert alles – ein Ende ist nicht absehbar.

Viele Versicherer streichen deshalb auch die Segel, wenn es um Autoversicherungen geht. Der Markt konzentriert sich und es gilt die zu finden, die das noch gerne und mit Leidenschaft machen. Die Konkurrenz ist aber noch groß, Preisabfragen sind relativ einfach und so wird Ihnen Ihr Ansprechpartner den bestmöglichen Tarif ermitteln. Fragen Sie also direkt nach Ihren Möglichkeiten und bedenken Sie immer: Will ich einfach alles nur Online machen oder habe ich lieber einen Ansprechpartner – gerade, wenn halt dann doch mal der Versicherer im Schadenfall einspringen muss.

Nick Lengfellner I filter Magazin